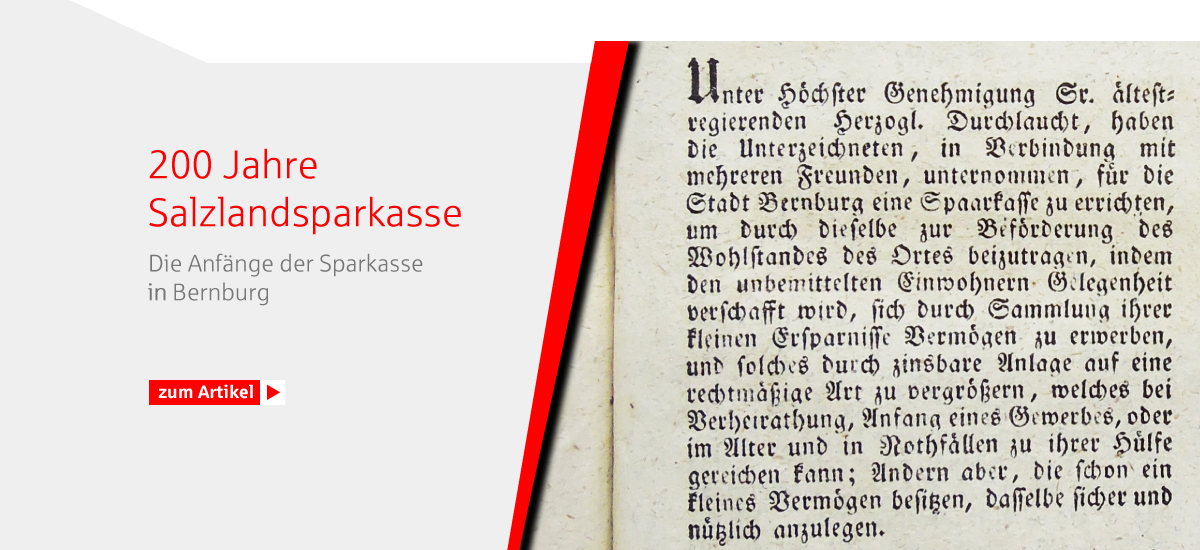

-

Damit die Gemeindesparkasse eröffnet werden konnte, musste eine Genehmigung des Statuts durch die königliche Regierung vorliegen. Am 17. Oktober 1865 erfolgte die Erlaubnis des Dresdner Innenministeriums per Dekret. : © Historisches Archiv der Sparkasse Mittelsachsen

-

Während der Regentschaft König Johanns bekam Lichtenberg eine Sparkasse. Das Konterfei des Regenten zierte damals sächsische Taler. Rund 7.420 Taler betrugen die Gesamteinlagen bei der Gemeindesparkasse nach einem Jahr. : © Historisches Archiv des OSV

-

Eine alte Siegelmarke zeigt das Wappen der Sparkassengemeinde. Solche Marken dienten zum Verschließen von Briefen. Auch Sparkassen nutzten sie. : © Historisches Archiv des OSV

-

Damit "kleine Leute" sparen konnten, ließ die Gemeinde Einzahlungen ab fünf Neugroschen zu. : © Historisches Archiv des OSV

-

Die Postkarte zeigt das Gebäude, in dem sich heute die Gemeindeverwaltung befindet. Auch die Sparkasse Mittelsachsen ist hier vor Ort. In einem links angrenzenden Neubau wird die Kundschaft empfangen. (Ansichtskarte Verlag E. M. Arnold in Brand-Erbisdorf, vmtl. 1936; Bestand: Historisches Archiv des OSV)

Vor 150 Jahren: Lichtenberg im Erzgebirge erhält eine Sparkasse

Genau 150 Jahre ist es her, dass in der Gemeinde Lichtenberg eine Sparkasse eröffnet wurde. Der 7. Januar 1866 war der erste Geschäftstag des kommunalen Geldinstituts. Das war ein Sonntag. Anfangs war immer am Sonntagmittag zwischen 11:00 und 13:00 geöffnet. Ja, die sächsische Regierung hatte solche Öffnungszeiten sogar empfohlen. So konnten Werktätige an ihrem oft einzigen freien Tag Geldgeschäfte erledigen. Es galt also schon damals, die Bedürfnisse der Kundschaft zu beachten.

Etwa 1.800 Einwohner hatte das Dorf zu der Zeit. Die Absicht des sächsischen Staates und der Lichtenberger Gemeindeväter war es, insbesondere den minderbemittelten, also nichtvermögenden Menschen eine Gelegenheit zum Sparen zu bieten. Zum Beispiel arbeitstätige Männer und Frauen konnten, im Rahmen ihrer sicher oft begrenzten Möglichkeiten, durch kleine Beträge etwas vorsorgen. In Lichtenberg wurden Einzahlungen ab fünf Neugroschen angenommen. Soviel kostete Anfang 1866 etwa ein 15-Liter-Eimer Kartoffeln. Nur zehn Neugroschen betrug Ende des Jahres der Stand des kleinsten Kontos.

Zu jedem Konto gehörte ein Einlagenbuch, in dem nicht nur Name und Wohnort, sondern auch der Stand beziehungsweise das Gewerbe verzeichnet werden sollten. Nach Ablauf des ersten Geschäftsjahres existierten 223 solcher Sparbücher, mit insgesamt 7.419 Talern, 27 Neugroschen und zwei Pfennigen Guthaben. Und wie wurde das Geld von der Sparkasse angelegt? Es gab damals nicht nur hypothekarisch, sondern auch durch Pfand oder Bürgschaft gesicherte Darlehn. Und wenn das regionale Kreditgeschäft genug einbrachte, wurden nach Füllung der Sicherheitsreserven gemeinnützige Vorhaben finanziert. Auch so konnte die Bevölkerung von ihrer Sparkasse profitieren.

Stetig wuchs die Gemeindesparkasse. Nach 30 Jahren wurden bereits mehr Sparbücher als Einwohner gezählt. Auch die Einwohnerschaft des Umlandes konnte die Einrichtung nutzen. Dort verbreiteten sich ebenfalls Sparkassen, etwa 1888 in Mulda oder 1898 in Weißenborn. Im Folgejahr entstand schließlich im heutigen Lichtenberger Ortsteil Weigmannsdorf eine Kasse. Beide Institute wirkten 44 Jahre nebeneinander und wurden dann auf die Kreisspar- und Girokasse Freiberg überführt. Heute hat in der sächsischen Bergstadt die Sparkasse Mittelsachsen ihren Sitz. Sie unterhält nicht nur in Lichtenberg eine Filiale.